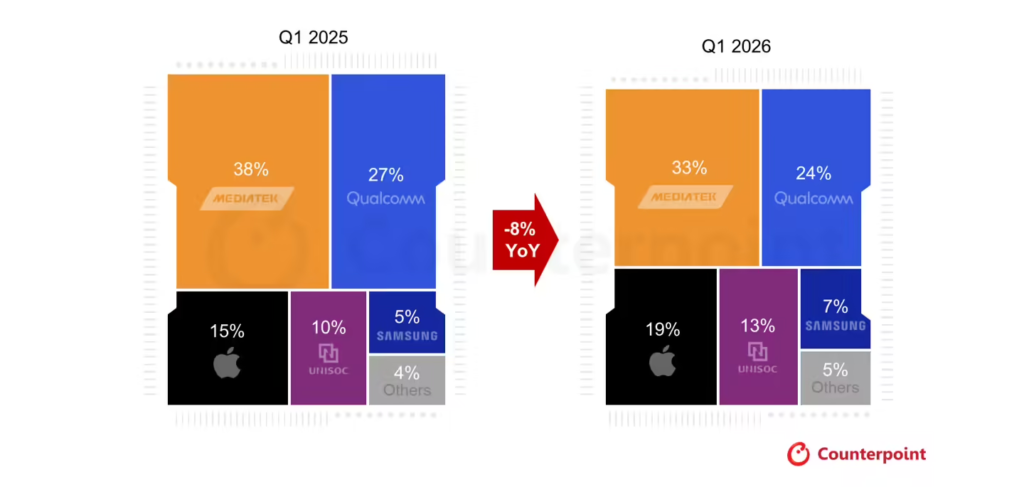

ITCOW牛新网 4月27日消息,市场研究机构Counterpoint Research最新报告显示,2026年第一季度全球智能手机SoC(系统级芯片)出货量同比下滑8%。报告指出,持续的存储芯片短缺是导致市场萎缩的核心因素,这一供应链危机预计将持续至2027年下半年,行业复苏最早要等到2028年初。

市场分化:高端抗跌,低端“降级”

存储芯片的紧缺与价格上涨正在重塑手机厂商的产品策略。高端市场表现相对稳健,成本上涨被成功转嫁至终端售价;而在入门级市场,为了维持价格竞争力,手机厂商被迫大量采用低成本、旧版本的芯片组,甚至直接砍掉部分低利润产品线。

厂商格局:巨头受挫,二线逆袭

在主要SoC厂商中,高通和联发科受冲击最为严重,出货量均出现两位数同比下滑。高通受累于三星Galexy S26系列部分采用自家Exynos芯片分流了订单,以及小米17系列市场需求疲软;联发科则因中高端增长乏力及天玑9500+芯片延期发布而承压。

相比之下,苹果、三星、谷歌及紫光展锐实现了出货量正增长。苹果、三星、谷歌凭借高度整合的供应链体系更好地抵御了缺货风险;紫光展锐则抓住了低端4G和入门级5G市场的替代需求,获得Redmi、POCO等品牌支持,出货量实现两位数增长。

未来预警:Q2恐现两位数暴跌

行业前景不容乐观。报告预测,2026年第二季度智能手机SoC出货量将出现两位数下滑,下半年形势可能进一步恶化。存储芯片价格在Q1环比上涨50%-55%后,Q2预计将继续环比暴涨80%-85%。受此影响,手机厂商与芯片厂商已普遍采取推迟新品发布、暂缓迭代节奏的策略以应对成本压力。