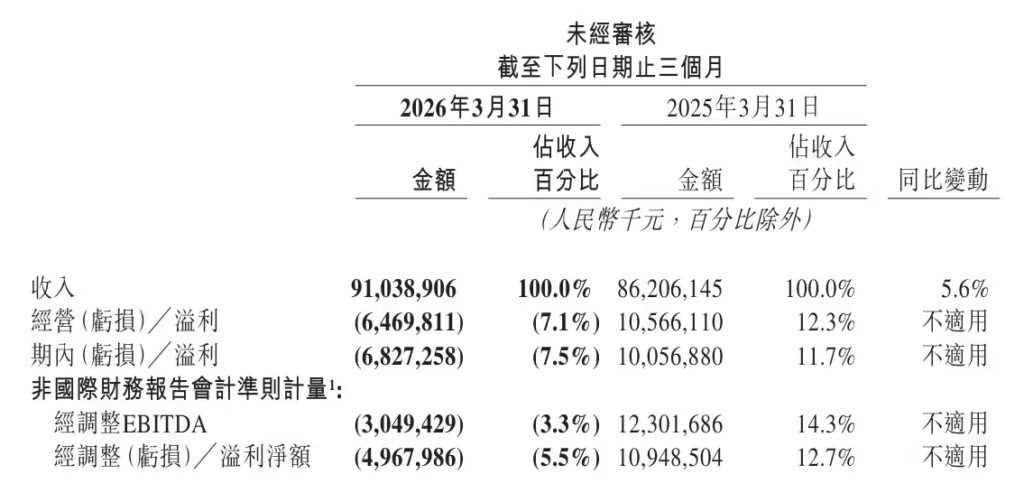

ITCOW牛新网 6月1日消息,美团于今日披露了2026财年第一季度的财务报告。数据显示,公司在今年前三个月实现了营业总收入910.39亿元,同比增长5.61%,显示出业务规模的持续扩张。然而,在营收保持增长的同时,盈利能力却遭遇了显著挑战,毛利同比下降19.00%至259.70亿元,毛利率也下滑至28.53%。更为严峻的是,公司由盈转亏,归母净利润录得-68.27亿元,而去年同期这一数字为盈利101亿元,同时经营现金流也呈现-70.14亿元的净流出状态,资产负债率则达到了71%。

深入剖析财报细节,成本端的激增是导致利润承压的核心原因。为了应对激烈的市场竞争并维持用户粘性,美团在销售及营销方面的开支同比激增51.1%,达到约230亿元,占收入比重显著上升。此外,骑手补贴及福利的提升,叠加食杂零售与海外业务扩张带来的成本压力,使得销售成本同比上涨20.2%。据ITCOW牛新网了解,除了业务运营层面的高投入,市场监管总局就商家资质审查合规缺陷处以的7.46亿元罚款,也进一步侵蚀了公司的净利润表现。尽管新业务分部收入同比增长21.3%至270亿元,显示出良好的增长势头,但短期内仍未能扭转整体的亏损局面。

面对当前的财务表现,美团管理层在业绩说明中强调了长期战略定力。CEO王兴表示将持续加大AI投入力度,不断迭代AI Agent和大模型能力,以技术优化用户体验。尽管一季度面临亏损与现金流压力,但环比来看,经营亏损较上一季度已大幅收窄超96亿元,显示出亏损正在逐步修复的积极信号。公司目前正处于大规模战略投入周期,旨在通过技术升级与新业务布局构筑更深的护城河,未来盈利能力的恢复将取决于补贴策略的优化及新业务亏损收窄的持续性。