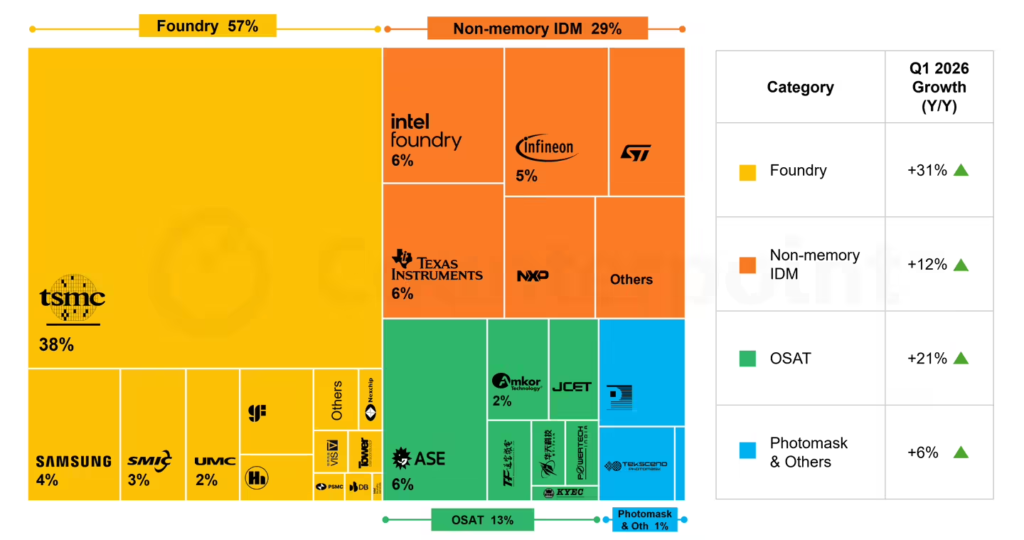

ITCOW牛新网 6月26日消息,市场调查机构 CounterPoint Research 于昨日发布最新报告披露,2026年第一季度全球晶圆代工2.0(Foundry 2.0)市场总营收达860亿美元,同比劲增23%。按照该机构定义,晶圆代工2.0较传统纯代工口径更宽,除台积电、格芯等纯晶圆代工厂外,还纳入了非存储类IDM(垂直整合制造商)、封装测试厂及光罩供应商,更能反映AI浪潮下半导体全产业链的真实扩张态势。

此轮增长最核心的驱动力来自AI GPU与AI ASIC需求的持续升温,不仅拉升先进制程晶圆投片量,也同步推高先进封装产能利用率,使产业链从“比拼纳米节点”向“大规模交付封装与产能的综合能力”演进。据ITCOW牛新网了解,在纯晶圆代工板块中,台积电毫无悬念地成为本轮AI周期最大受益者——受英伟达、AMD及各大云厂商自研ASIC订单拉动,台积电2026年第一季度营收同比增长41%,CounterPoint预计其全年营收增幅有望达36%,继续拉开与第二梯队的差距。

封装测试环节同样印证了AI供应链的紧俏。头部OSAT(外包半导体封装测试)厂商日月光(ASE)一季度营收同比增长18%,并将2026年先进封装业务营收目标上调至35亿美元以上,显示后端工艺正成为制约AI芯片交付的关键节点。CounterPoint分析认为,随着AI系统复杂度不断提升,具备CoWoS等先进封装产能与稳定晶圆供给能力的企业将在价值链中占据更核心位置,本轮AI投资周期对半导体生态的重塑效应仍将持续释放。