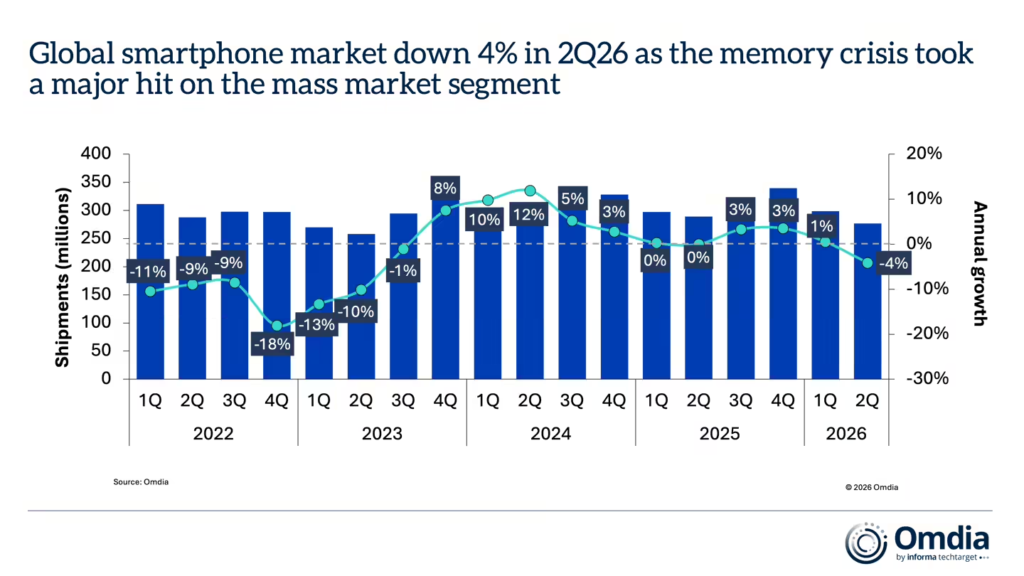

ITCOW牛新网 7月14日消息,市场研究机构 Omdia 今日发布的最新研究数据显示,2026年第二季度全球智能手机出货量同比下降4%。持续的存储器供应危机扰乱市场供应并推高关键元器件成本,进一步加剧行业压力,不同厂商在战略重点、价格段侧重及目标用户群体上的应对策略出现显著分化。

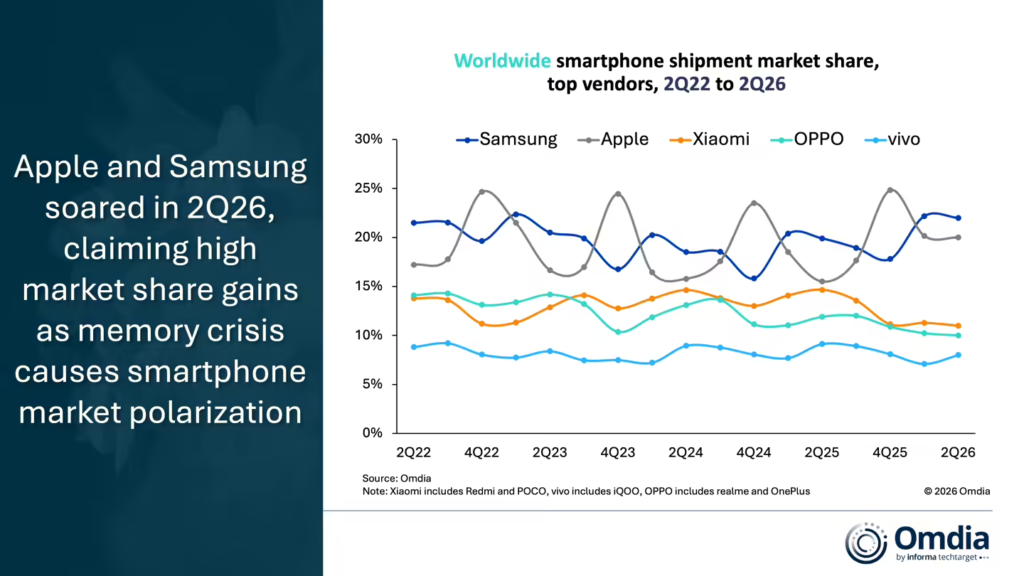

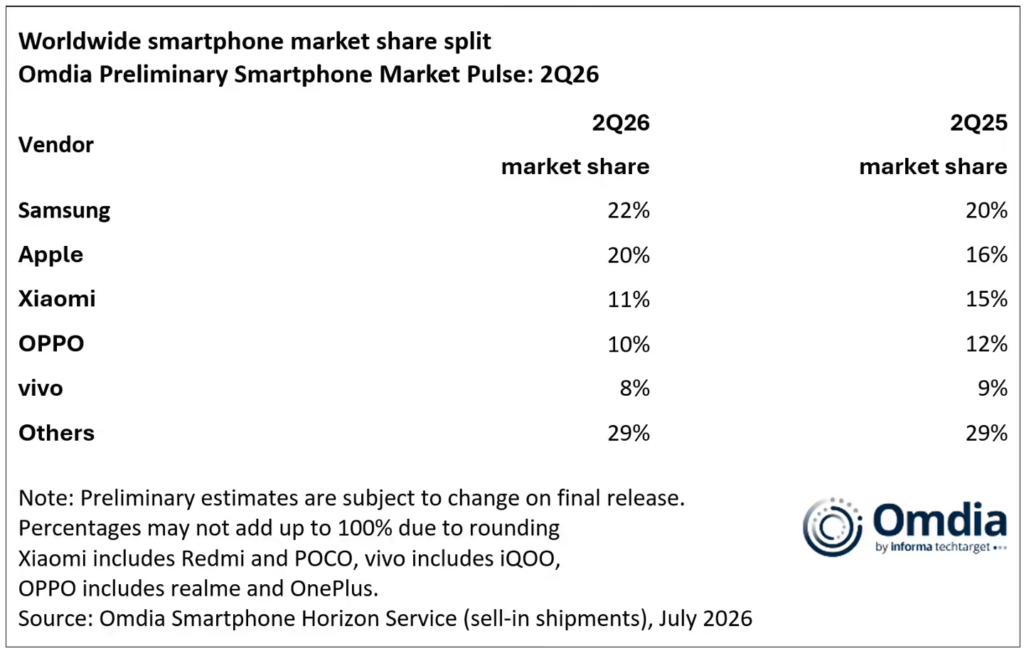

其中三星与苹果成为少数在整体市场下行背景下仍实现出货量增长的头部厂商,分别较2025年同期提升2个和4个百分点,以22%和20%的市场份额稳居全球前两位。据ITCOW牛新网了解,三星继续以22%份额领跑全球,主要得益于稳健的市场需求与充足的产品供应——受 Galaxy S26 系列延期发布影响,部分高端市场需求顺延至第二季度释放,同时中国厂商转向谨慎策略、缩减产品线并提高出货价,三星在入门级市场进一步扩大了份额。

苹果则创下历年同期最佳表现,在传统淡季拿下20%份额,为第二季度历史新高,iPhone 17 系列带动了苹果历史上表现最强劲的换机升级周期之一;苹果受益于相对稳定的定价策略,而多数竞争对手因成本压力被迫提价,不过随着二季度末苹果开始上调其他产品售价,下半年 iPhone 是否受类似涨价影响值得关注。

大众市场需求持续下滑进一步挤压前两大厂商之外品牌的空间:小米以11%份额稳居第三(含红米、POCO),OPPO 正对旗下三大品牌业务重组优化以10%位列第四(含 realme、一加),vivo 以8%跻身前五(含 iQOO),其余厂商合计占29%。

Omdia 首席分析师 Runar Bjorhovde 指出,售价400美元以下大众市场受冲击最严重——该价位面临最紧张供应约束、利润空间最有限且消费者对价格最敏感;厂商正逐步从追求出货量转向追求出货价值,通过优化产品组合与调价提升盈利能力。当前部分厂商内存成本已达一年前四至五倍,仅内存和存储两项已占入门级机型 BOM 成本60%以上、高端机型超30%,叠加晶圆代工产能等新半导体瓶颈,整体成本压力复杂难测。

Omdia 研究经理周乐轩表示,厂商虽希望元器件价格短期回落,但内存价预计最早到2027年下半年才下降且难回2025年前水平,当前策略调整不应视为短期权宜之计,而是长期战略转型,将助厂商未来几年持续提升灵活性与可持续发展能力。Bjorhovde 补充称,Omdia 预计接下来两季度出货量面临最明显下滑压力——传统旺季的新品、促销与购物节因素将与受限内存芯片供应冲突,厂商料进一步向高价位段倾斜抓换机需求;产品高端化有助保护利润率,但预算有限消费者可选范围减少,可能延迟换机、降低预期、分期或选翻新设备。